Mon précédent article traitait de la consommation de carburant et des émissions de CO2 des véhicules à moteur. Il mettait en doute les progrès de l’industrie en matière de maitrise des émissions des gaz à effet de serre.

Quelles seraient alors les possibilités de baisser réellement les consommations des véhicules privés ? Je vais tenter de dresser quelques pistes et par la même occasion aborder la question de la fiscalité.

1ère partie : objectifs à atteindre

Décider d’une politique fiscale présuppose de fixer les objectifs à atteindre. Je vais donc tenter de fixer ce que pourrait être une voiture idéale.

Evaluation des solutions actuelles

La voie des petits pas consiste à travailler sur une base existante et apporter des évolutions telles que l’arrêt du moteur aux feux (stop & start), de plus petits moteurs (downsizing) et la baisse du poids. C’est la principale option retenue par les constructeurs.

Cette politique minimise le risque industriel mais apporte un gain modeste.

La voie du tout électrique. Ce type d’autos est popularisé par la marque californienne Tesla Motor dont les voitures sont la coqueluche des nantis concernés par les enjeux d’écologie.Soyons réalistes, un vaisseau de plus de 2 tonnes, dont 500 kg de batteries ne va pas dans la bonne direction. S’il flatte son propriétaire, il ne fait que donner l’illusion de ne pas émettre de CO2 puisque l’énergie nécessaire à charger les batteries provient de centrales qui ont toutes les chances d’être à charbon ou nucléaires.

En revanche, je note qu’un moteur électrique bénéficie d’un excellent rendement, de l’ordre de 90%.

Un excellent point est à mettre au changement de perception du consommateur car un véhicule « écologique » devient attirant et désirable.

Enfin, la voie de l’hybridation consiste à joindre un moteur électrique à un moteur thermique. Le premier succès du genre a été la Toyota Prius.

Cette solution consiste à soulager le moteur thermique lors des relances.

Couplé à une boite automatique, il incite à une conduite apaisée qui participe à une économie de carburant.

A véhicule comparable, une hybride essence bénéficie d’une consommation mixte plus ou moins équivalente à celles d’un moteur diesel.

La voiture idéale

S’il n’y a pas de voiture idéale, on peut néanmoins tenter de fixer les caractéristiques souhaitées, un peu à l’image de ce que Pierre Boulanger avait fait pour la Citroën 2CV en établissant un cahier des charges qui, en substance, disait ceci: « faire une voiture pouvant transporter deux cultivateurs en sabots et 50 kg de pommes de terre, à la vitesse de 60 km/h, pour une consommation de 3 litres d’essence aux 100 km« .

Près de 80 ans après, cette définition reste d’une incroyable modernité. Se concentrer sur la fonction permettrait de redéfinir ce que devrait être une voiture.

Je retiens pour objectif « un véhicule embarquant 4 personnes et ne consommant pas plus de 3 litres aux cent effectifs et qui s’insère aisément dans la circulation actuelle« . Fort des règles de la physique, il faut produire une voiture légère et d’une puissance permettant d’atteindre la vitesse limite sur autoroute tout en minimisant au maximum les frottements.

L’objectif de poids consiste à atteindre la masse d’une familiale des années 60′ soit 750 kg à vide. Utilisée le plus souvent par une personne seule, je note que le transport de 75 kg de charge déplace 825 kg. Ainsi, le ratio charge utile / masse totale n’est que de 9% ce qui constitue déjà un énorme gaspillage.

L’aérodynamique doit bien entendu être soignée et surtout la surface frontale exposée au vent doit être limitée. Moins de surface portante dessine une auto plus petite, donc plus légère.

Quant au groupe propulseur, il sera hybride. Un tout petit moteur thermique de moins de 500 cm3 sera couplé à un moteur électrique dont l’objectif est d’accompagner les relances. Le tout doit suffire à mouvoir l’ensemble confortablement mais sans excès de puissance.

La boite à vitesse sera automatique afin d’exploiter le moteur dans ses plages de rendement optimums.

Et astuce, l’accélérateur asservi sera pourvu de dispositifs optimisés pour l’économie d’énergie. Notamment par un paramétrage qui permet d’accélérer dans la zone de rendement maximum du moteur et/ou en paramétrant des consommations maximums à ne pas dépasser.

Un challenge marketing

Peut-être que le challenge le plus complexe n’est pas d’ordre technique mais de la mercatique. En effet, en dépit des croyances, le marché automobile est très conservateur et supporte mal l’innovation.

Marqueur social par excellence l’automobile n’est pas rationnelle, les constructeurs font tout pour flatter l’égo de l’acheteur. Les tentatives de carrosseries « différentes » ont eu de la peine à s’imposer (p.ex. Renault Espace, Smart) ce qui rend les industriels particulièrement frileux.

Rendre désirable et valorisant un véhicule qui n’en n’impose à priori pas à son voisin va demander quelques trésors d’ingéniosité au département du marketing.

2ème partie : fiscalité

Trois types de prélèvement spécifiques sont appliqués sur les véhicules : les taxes à l’achat, l’impôt annuel et les taxes sur le carburant.

Les taxes actuelles

Aujourd’hui en suisse, il existe bien une taxe à l’achat sur le CO2 mais dont le règlement d’application alambiqué a plutôt pour but de freiner le marché des importations parallèles. Cette taxe n’a pas grand-chose d’incitatif puisqu’elle est pratiquement indolore lors qu’on acquiert un véhicule dans le réseau officiel.

Concernant les impôts, nous allons voir qu’il est relativement complexe d’établir un impôt juste et qui poursuit un but politique.

Par le passé à Genève, l’impôt sur les véhicules était fixé à la cylindrée. Le problème est qu’à cylindrée égale, des catégories de voiture très différentes se trouvaient taxées de façon équivalente.

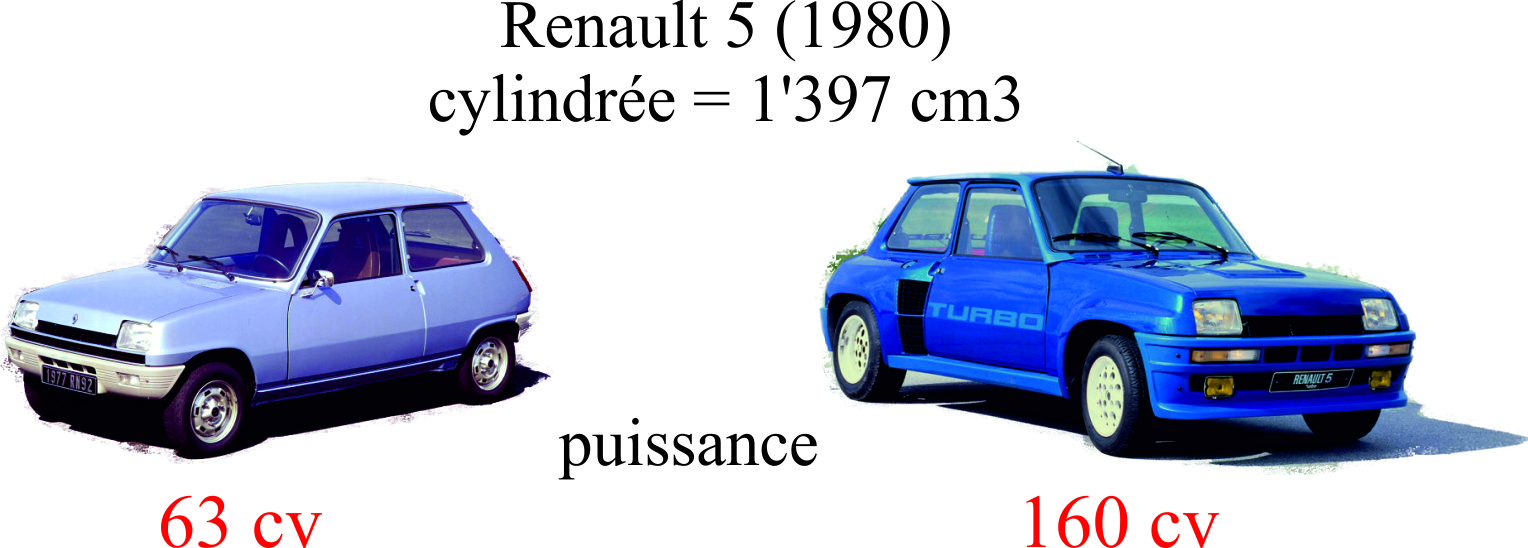

L’exemple suivant illustre la perplexité devant laquelle le législateur était placé en 1980 :

L’une était une sage citadine, l’autre un dragster taillée pour le rallye !

Pour corriger cette aberration, le législateur a donc modifié l’impôt en tenant compte désormais de la puissance du moteur selon la norme DIN.

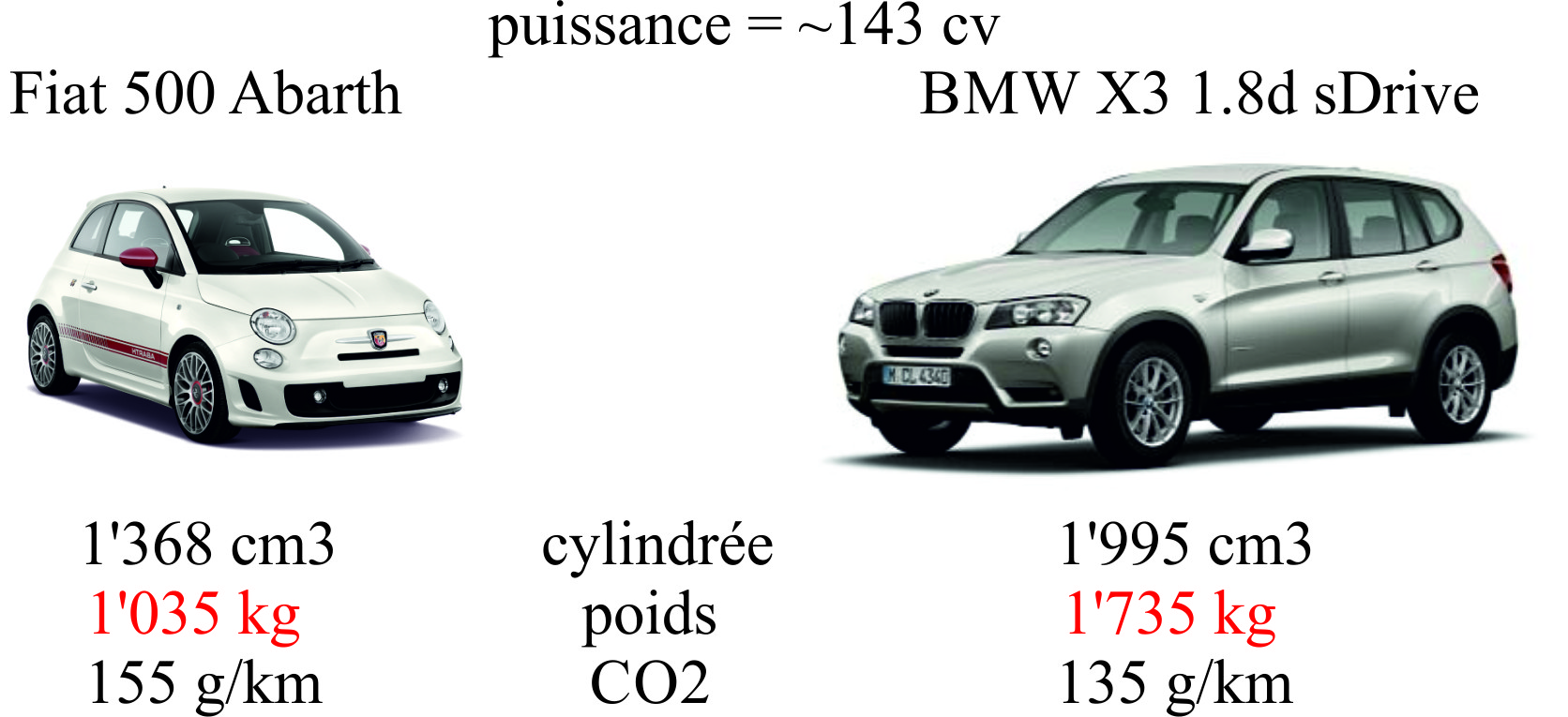

Aujourd’hui nous nous trouvons dans la situation suivante :

Voilà deux voitures de même puissance et qui seront donc imposées de la même manière alors que l’une est une micro-citadine et l’autre un SUV familial. Ces deux modèles n’appartiennent manifestement pas à la même catégorie.

Par ces exemples, on comprend la difficulté d’établir une fiscalité équitable et vertueuse.

Cheval fiscal

La notion de cheval fiscal ne correspond pas à la puissance d’une motorisation comme j’ai pu parfois le lire. Il s’agit d’un calcul qui prend en compte toutes sortes de paramètres dans le but d’établir un impôt qui est le reflet d’une volonté politique en matière fiscale.

En France, les formules ont évolué dans le temps avec les versions de 1956, 1978 et 1998.

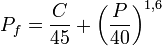

La dernière mouture de la formule prend en compte la puissance maximum et la quantité de CO2 rejetée et prend la forme suivante :

Cette notion de puissance fiscale a le mérite d’offrir une flexibilité pour la mise en place d’une politique et je suis d’avis que le législateur aurait avantage à se pencher sur une telle formule.

Le futur, une tentative de proposition

Les deux types de taxes visent des objectifs différents :

- La taxe unique à l’achat doit inciter le consommateur à privilégier une acquisition compatible avec les objectifs fixés par la collectivité,

- L’impôt annuel vise plutôt à financer les conséquences engendrées par l’usage d’un véhicule.

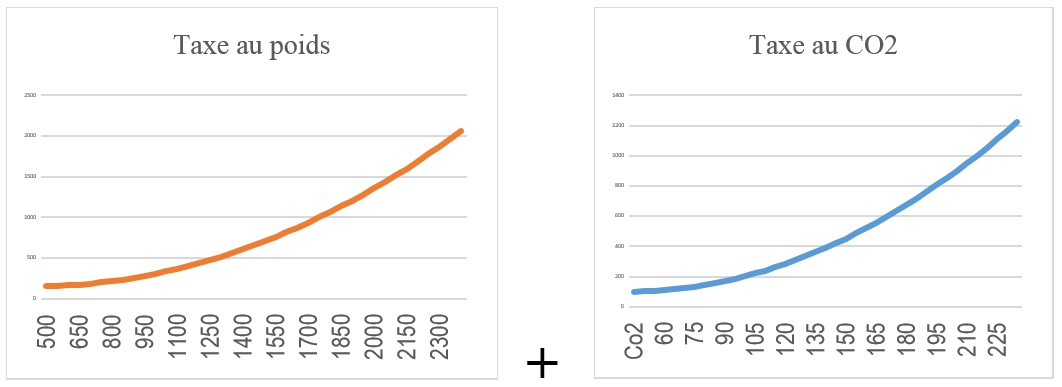

Pour la taxe unique, je retiens les paramètres suivants :

- CO2

- Poids

L’idée est de pénaliser les voitures lourdes et voraces en énergie. Ainsi le consommateur est appelé à réfléchir sur la portée de son achat et sera amené à réévaluer ses prétentions.

Chaque composante de la taxe serait progressive, les deux composantes s’additionnent. Les taxes prennent la forme suivante :

A titre d’exemple, une proposition concrète de formule pour une taxe incitative à l’achat serait la suivante :Avec un coefficient à définir mais qui pourrait être fixé aux alentours de 80.

Quant à l’impôt, c’est une taxe annuelle assez peu incitative en matière de comportement car intégrée dans le budget du consommateur.

Je suis d’avis que le CO2 ne doit pas être compté dans l’impôt car il est strictement proportionnel à la consommation normalisée. La méthode de calcul de cette dernière est douteuse et ne tient absolument pas compte du comportement de l’automobiliste dont les consommations peuvent fortement varier.

Si on souhaite une forme d’incitation à une conduite économe, la taxe CO2 devrait être prélevée directement sur le carburant.

Il faut donc chercher un impôt qui reflète l’usage de la route et la nuisance potentielle qu’induit un véhicule particulier. C’est ainsi que je retiens les deux paramètres suivants :

- La puissance

- Le poids

La puissance est un paramètre historique compris de tous, quand bien même il est discutable.

Avec la généralisation du turbocompresseur, l’augmentation de puissance n’est qu’une question de paramétrage de l’électronique embarquée. Ainsi, on peut afficher des puissances relativement faibles et privilégier un couple important qui favorise les accélérations.

D’autre part, la tendance actuelle des constructeurs est de proposer des voitures toujours plus puissantes qui incitent à une conduite plus nerveuse donc moins économe. Je note l’hypocrisie qui consiste à afficher des puissances exploitables toujours plus élevées associé à des consommations flatteuses qu’on ne retrouve pas dans la réalité.

Quant au poids, je trouve que c’est une mesure intéressante. A priori une voiture lourde est plus grosse et occupe une surface au sol plus élevée. Plus lourde c’est aussi une plus grande usure de la chaussée, même si elle n’est que théorique. De sorte que le poids reflète une forme d’emprise plus grande sur l’espace commun.

Comme pour les taxes, l’impôt est progressif et pourrait prendre la forme suivante :

Avec un coefficient à définir mais qui pourrait être fixé aux alentours de 15.

Conclusions

Comme nous l’avons vu, la voiture doit être légère, aérodynamique et disposer d’un moteur d’une puissance suffisante mais pas excessive.

Forcer la fabrication de ce type de voiture passe par une fiscalité incitative. Personne ne sera empêché par plaisir ou par passion d’accéder à un fantasme automobile mais il aura son coût. Ce coût est le prix à payer pour éviter le glissement observé ces trente dernières années où les voitures sont toujours plus grosses, plus lourdes et plus puissantes. Le tout annoncé à des consommations mensongères.

La Suisse n’a pas d’industrie à protéger, elle peut montrer la voie comme elle l’avait fait avec l’introduction du catalyseur en 1987. Tout en gardant à l’esprit que pour un industriel généraliste, la fabrication destinée à la Suisse représente moins d’une semaine de production.

L’automobile n’est pas un objet rationnel et on ne peut espérer une autorégulation des acteurs. L’industrie est puissante et trouve toujours toutes les excuses pour retarder ce qui pourrait nuire à ses affaires.

Au demeurant, à défaut de mesures drastiques, les propositions en matière fiscales me semblent être une piste qui a le mérite de ne pas interdire et qui joue sur l’élasticité des prix.

© Pascal Rulfi, janvier 2015

Téléchargez l’article : Objectifs_et_fiscalité