Je porte un intérêt à l’industrie et plus particulièrement à l’industrie automobile. Le secteur de l’automobile évolue dans un marché âpre, complexe et ultra compétitif qui nécessite des investissements colossaux et implique de mobiliser d’importantes compétences pour réussir. Le produit qu’est une voiture est un concentré de savoir-faire divers et un prodige d’intelligence collective.

Récemment, la baisse des chiffres de vente de la marque Audi a attiré mon attention, d’autant que depuis une petite dizaine d’années, j’ai l’intuition que le succès ne sera pas durable. A vrai dire j’anticipais plutôt un désamour du public pour la marque sœur Volkswagen, et cela bien avant l’affaire du Dieselgate.

Audi est une success-story qui a été pilotée par Ferdinand Piëch, le petit-fils de Ferdinand Porsche. Par une stratégie volontariste et pertinente, il a hissé cette marque oubliée au rang du haut de gamme que sont les Mercedes et autres BMW.

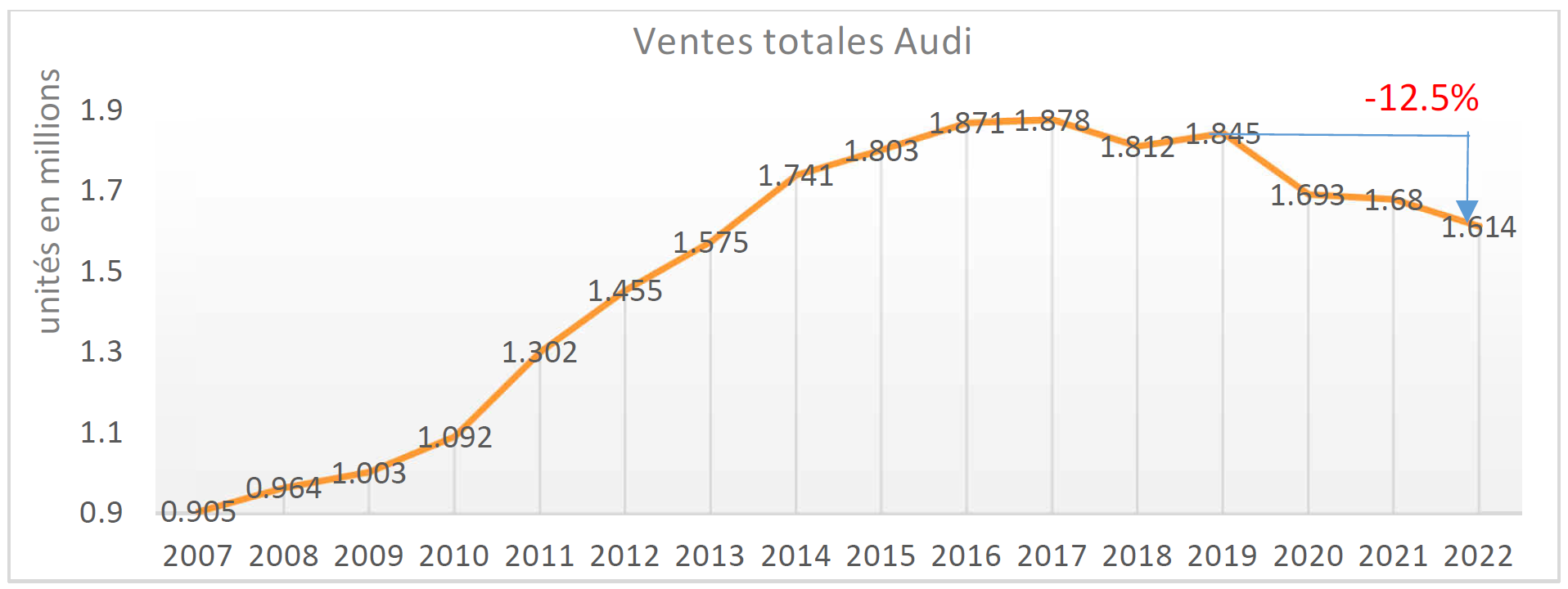

En 10 ans, la marque aura doublé ses ventes pour culminer en 2017 à 1.88 millions de véhicules vendus.

Toutefois, ces trois dernières années, Audi marque le pas et connait un fléchissement de ses ventes, de l’ordre de 12.5 % soit 230’000 unités en moins.

Finalement, entre la crise du COVID, les difficultés d’approvisionnement et l’affaire du Dieselgate, le directoire peut avoir le sentiment d’avoir accompli dignement sa mission en limitant les dégâts.

Un petit tassement en regard des années de forte croissance est pardonnable.

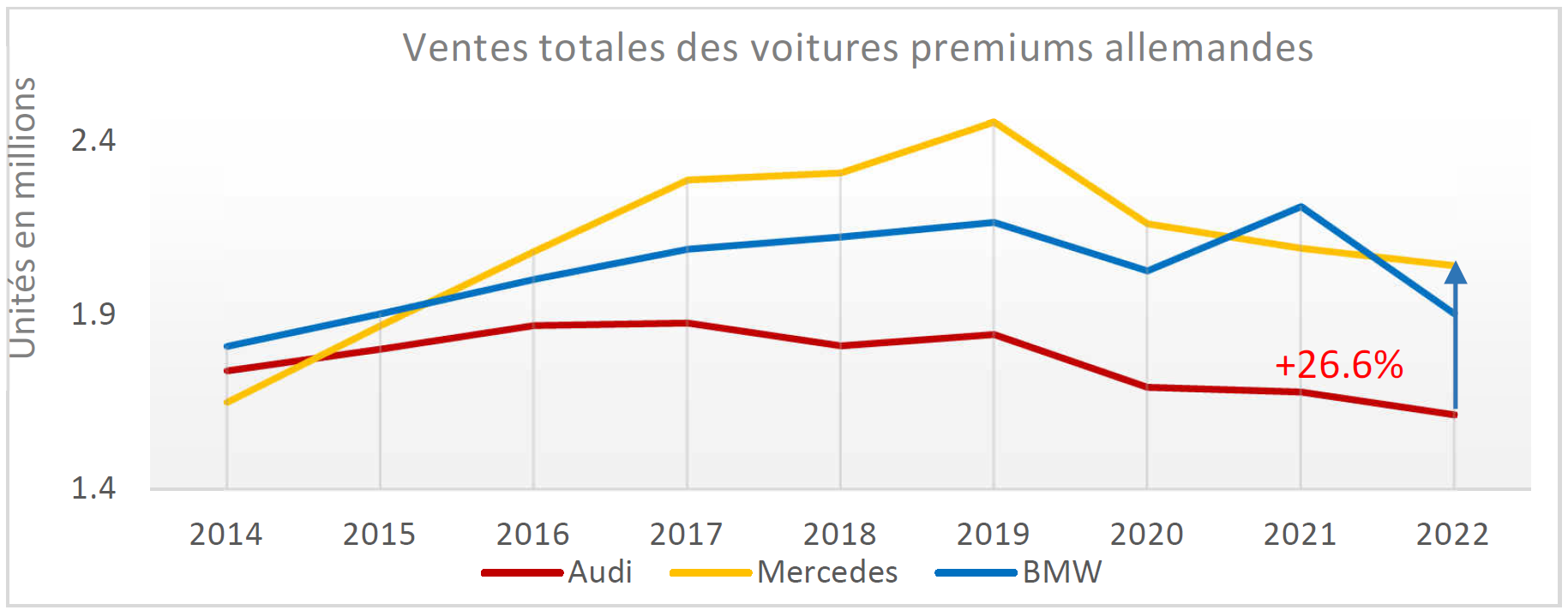

Toutefois, cet optimisme est tempéré lorsqu’on compare les résultats avec les concurrents naturels que sont Mercedes et BMW.

En 2014, Mercedes, BMW et Audi se tenaient dans un mouchoir de poche sur le podium des meilleures ventes dans la catégorie premium. Force est de constater qu’Audi marque le pas puisqu’en 2022, Mercedes vend plus d’un quart de voiture de plus qu’Audi : de quoi refroidir la satisfaction du directoire d’Audi.

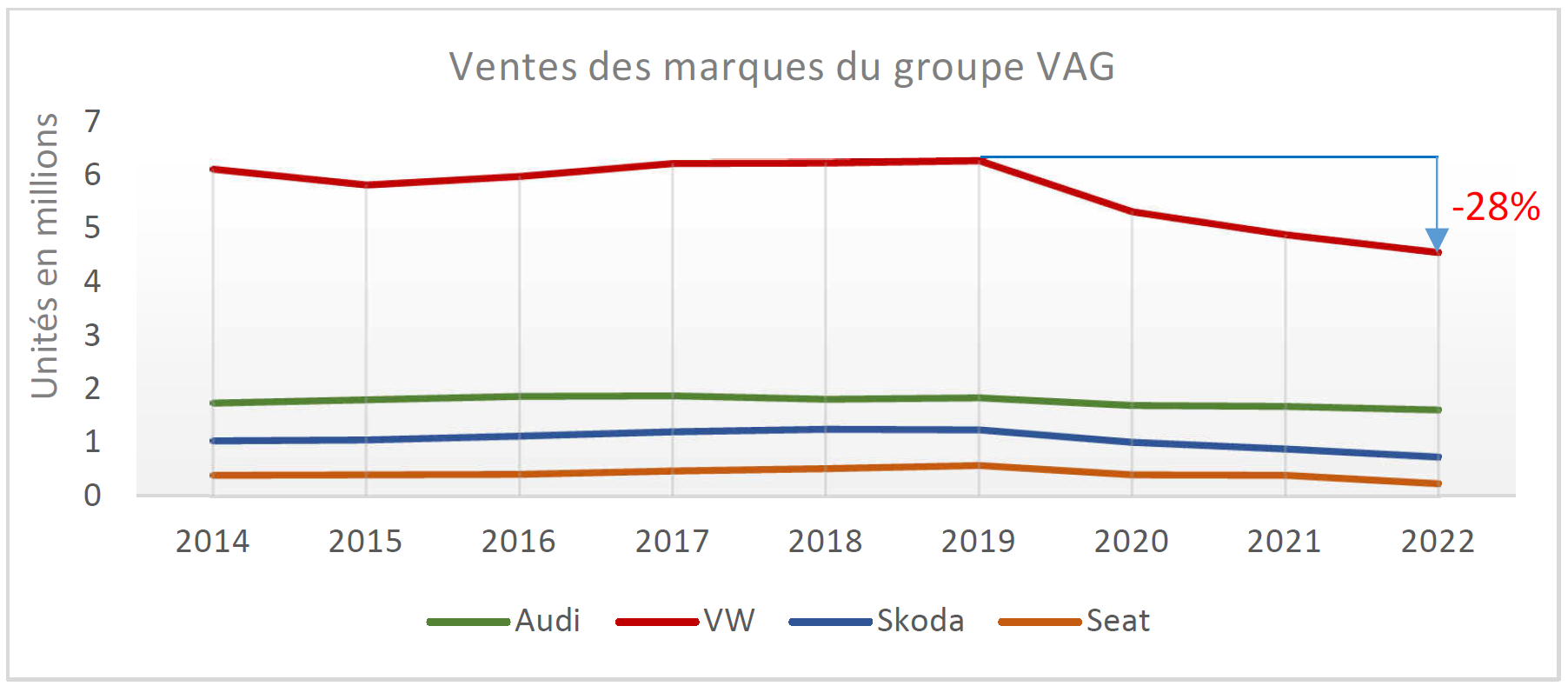

La question qu’on peut légitimement se poser est de savoir s’il n’y a pas une cannibalisation des ventes entre les marques du groupe VAG auquel Audi appartient. Est-ce que les clients d’Audi seraient tentés par des produits équivalents mais moins cher dans le groupe ?

En comparant les ventes des marques généralistes du groupe, on constate que toutes connaissent un fléchissement dès 2019.

Volkswagen est la marque phare du groupe. Comme le reste des marques du groupe, elle subit une importante chute de ses ventes, de l’ordre de 28% entre 2019 et 2023. Nous pouvons donc déduire, il n’y a apparemment pas d’effet de report à l’intérieur du groupe VAG.

Le scandale du Dieselgate a été révélé en septembre 2015 par l’Agence américaine de protection de l’environnement. Les dégâts de réputation causés par cette affaire d’envergure mondiale ne semblent pourtant pas avoir eu un énorme impact. En effet, entre 2015 et 2019, les ventes se sont maintenues à leur niveau habituel.

Le point de fléchissement correspond à la crise du COVID. On observe que les marques du groupe ne bénéficient pas d’un rebond post crise par un effet de rattrapage.

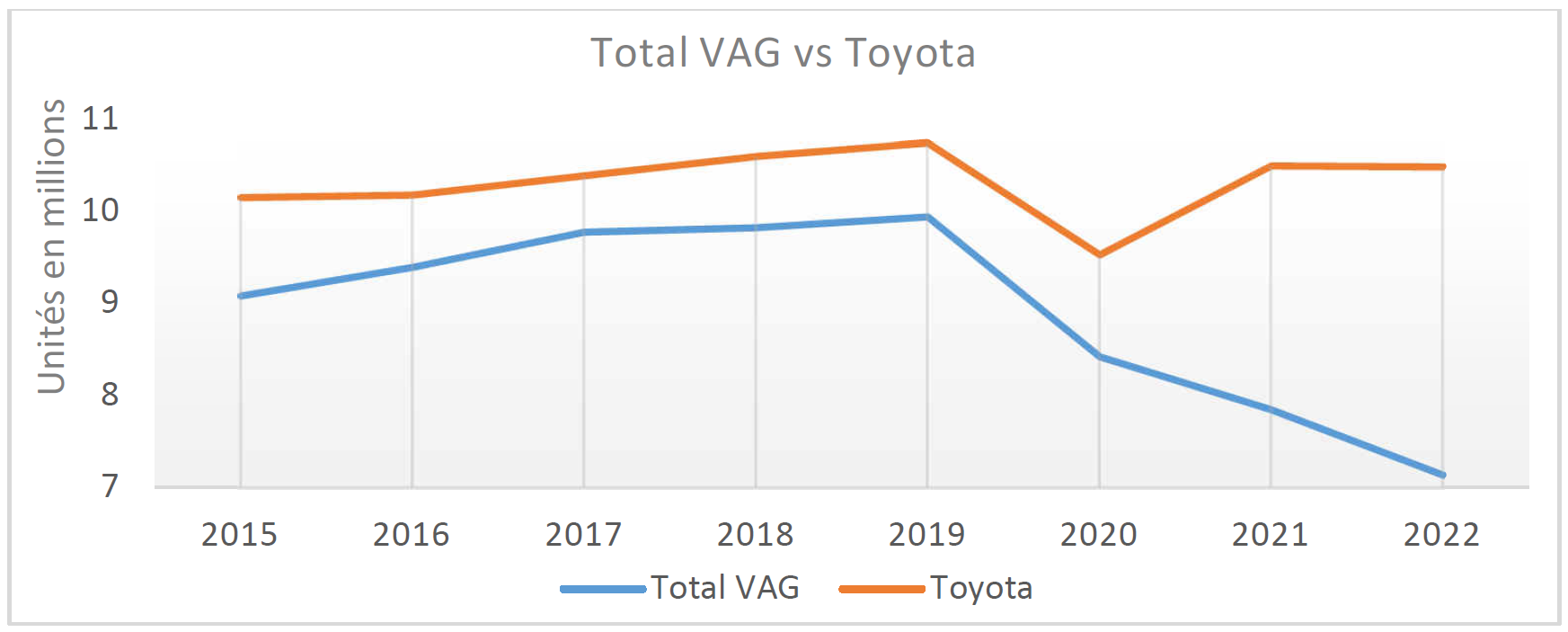

Dès lors, on peut se demander si tous les constructeurs généralistes ont connu le même sort.

Comparons les chiffres de vente des marques généralistes du groupe VAG (VW, Audi, Skoda, Seat) avec la performance commerciale de Toyota (hors Lexus et autres). Je choisis Toyota car il s’agit du leader mondial, VAG est le challenger qui annonce en 2015 vouloir lui ravir la couronne.

On observe que Toyota connait un effet rebond post crise COVID alors que le groupe VAG s’effondre.

Standardisation

L’industrie est dans une perpétuelle quête d’efficience. Sous la pression de la concurrence, elle recherche en permanence à comprimer ses coûts de production afin de rester compétitive.

Une des stratégies pour maîtriser les coûts est de réutiliser un maximum de pièces pour toutes les lignes de produits. Cette stratégie a été appliquée avec succès par General Motors dans les années 1930. Alfred Sloan, directeur général de cette puissante compagnie, a segmenté ses clients selon une dimension socioculturelle, il a ensuite profilé les marques Chevrolet, Pontiac, Oldsmobile, Buick et Cadillac en fonction des segments de clientèle identifiés. Par leur prix, leur design respectif et le battage marketing, chacune de ces marques s’adressait à son segment de clientèle.

Du point de vue industriel, la maîtrise des coûts passe nécessairement par la plus grande standardisation possible. Ainsi, tout ce qui ne se voit pas est standardisé. En matière automobile, le châssis et la base moteur sont plus ou moins les mêmes pour toutes les marques d’un groupe. Seuls vont changer le look et les équipements périphériques afin que le client identifie l’environnement de marque au premier coup d’œil.

Cette stratégie a également été appliquée plus récemment et avec succès par le groupe VAG dont le portefeuille de marques comprend notamment Volkswagen, Audi, Seat, Skoda, Porsche, Bentley et Lamborghini.

En 2012, VAG développe la plateforme MQB (Modularer Querbaukasten) destinée aux véhicules dont le moteur est placé transversalement à la route. Ainsi, quasi tous les véhicules commercialisés par le groupe puisent dans la même banque d’organes. En clair, il n’y a pas de grandes différences entre une très populaire Skoda Octavia et une Audi A3, il en est de même de la petite VW Polo jusqu’à la familiale VW Passat. La même stratégie est valable pour les moteurs et tous les sous-ensembles.

Tant que le client-gogo n’y voit que du feu, la machine à cash tourne à plein régime.

Ce qui est valable pour l’automobile l’est pour l’horlogerie. Nombre de marques plus ou moins prestigieuses puisent dans la banque d’organe du groupe Swatch pour acquérir ses mouvements de montre. Fiables, archiconnus et bon marché, ces mouvements vont équiper des montres dont les extrêmes tarifaires sont abyssaux. Le look et le positionnement marketing définissent la cible, peu importe le moteur (mouvement) du garde-temps, considérant que le client lambda est suffisamment ignorant pour que la pilule passe.

Au passage, rendons grâce à la clairvoyance de Nicolas Hayek, patron de Swatch Group, qui menaçait de ne plus livrer ses mouvements à la concurrence considérant qu’elle se devait de proposer plus de valeur qu’une simple entourloupe issue des miracles de la mercatique.

Donc la standardisation que constitue la plateforme se pare de toutes les vertus industrielles, elle permet des coûts de production écrasés, des frais de recherches amortis par le levier de la quantité et des produits fiabilisés. Finalement, une standardisation réussie est le graal de toute entreprise, la pierre angulaire pour obtenir des marges confortables, une valeur actionnariale en croissance et des bonus somptuaires pour ses dirigeants.

Où est le risque ?

La standardisation engendre le succès pour les entreprises qui en maitrisent les clés. Toutefois, j’identifie trois risques dans la durée :

- Déplacement des pouvoirs

- Paresse et paralysie

- Enfermement dans des convictions

Voyons comment ces risques se matérialisent

Déplacement des pouvoirs.

Le pouvoir d’une entreprise industrielle va normalement à ceux qui créent et ceux qui font, soit les ingénieurs qui maitrisent, imaginent et élaborent les techniques et les techniciens qui les appliquent.

La standardisation nécessite de gros moyens, souvent financés sur les marchés. Les marchés sont frileux, ils veulent des garanties et une minimisation du risque. C’est ainsi que le pouvoir glisse vers les comptables qui calculeront au plus près, tempèreront les excès des ingénieurs et rassureront les marchés.

Et comme la standardisation est acquise, elle nécessite moins d’ingénieurs et plus de personnes capables de vendre l’inutile. Cette démarche a été déployée chez General Motors par la mise en œuvre du concept d’obsolescence programmée. Notamment, en changeant des détails de carrosseries faciles à exécuter à un rythme soutenu et en nommant le modèle de véhicule par son année de sortie (p.ex. 1959 Buick Le Sabre, 1958 Chevrolet Impala), GM rendait ses voitures artificiellement obsolètes, quand bien même leur utilité marginale n’avait pas changé.

En clair, le pouvoir glisse vers une bureaucratie qui n’a aucune capacité intrinsèque d’innovation.

Paresse et paralysie.

Une organisation de type bureaucratique qui se contente de surfer sur le succès n’est jamais incitée à se remettre en cause. Pire, toute proposition de changement, même en provenance de l’interne, est perçue comme un risque pour la survie des acteurs en place. Dès lors, on fige la structure en privilégiant son propre confort.

Ce comportement est souvent illustré par l’exemple de Kodak. Cette entreprise mondialement connue a inventé et enterré la photo numérique car elle mettait en péril la vache à lait que constituait la photographie argentique. Les entreprises japonaises ont repris à leur compte cette invention et ont raflé le marché. Exit Kodak.

De plus, bercé par le succès, personne ne semble envisager qu’il puisse être éphémère.

Pour reprendre l’exemple de l’industrie automobile américaine, son déclin a été entamé dès le premier choc pétrolier en 1973. Incapable de se réinventer et de se réformer, elle a produit quelques « compact car » qui n’étaient pas en mesure de se défendre contre les produits japonais et européens beaucoup plus adaptés aux circonstances du temps.

Enfin, le succès permet d’accumuler d’énormes fortunes. Cette richesse donne l’illusion d’une invulnérabilité qu’il est facile de dilapider en projets irréalistes et foireux.

On ne demande pas à un obèse de battre le record du 100 mètres ! Pourtant les exemples foisonnent, proche de nous, pensons à la stratégie du chasseur de Swissair. Exit Swissair.

C’est ce comportement qui aura probablement fait dire à Steve Jobs dans son célèbre discours à l’université de Stanford en 2005 : « stay hungy, stay foolish », que nous pouvons interpréter comme les conditions nécessaires à la survie sur le long terme.

Enfermement dans des convictions.

Le succès enracine les convictions. En effet, comment se remettre en cause alors qu’on a tout gagné ?

Il développe une attitude impérialiste où l’ubris anesthésie toute pensée critique.

Cela développe la perception que tout ce qui vient de l’extérieur est mauvais et, légitimé par le succès, on se sent inattaquable.

Cette anesthésie de l’organisation ne permet pas le changement, c’est ainsi que nombre de dirigeants n’ont simplement pas compris la révolution numérique et sont dans la totale incapacité d’intégrer cette révolution dans leurs pratiques et leurs produits.

Dans un environnement stable, une structure figée et peuplée de personnes de nature conservatrice sont le gage d’un fonctionnement laminaire, quitte à engendrer l’ennui.

Cependant, toute secousse conjoncturelle sera déstabilisante. Plus dangereux encore, des convictions figées ne permettent pas de contrer les nouveaux entrants.

Les nouveaux entrants

Les causes qui permettent de remplacer un acteur établi a été théorisé par Michael Porter dans son modèle des 5 forces, ce modèle est utilisé en stratégie d’entreprise.

La menace d’un nouvel entrant doublé de l’apparition de produits de substitution font apparaitre un risque très élevé. Le véhicule électrique constitue précisément ce risque que le management des constructeurs établis aurait dû anticiper.

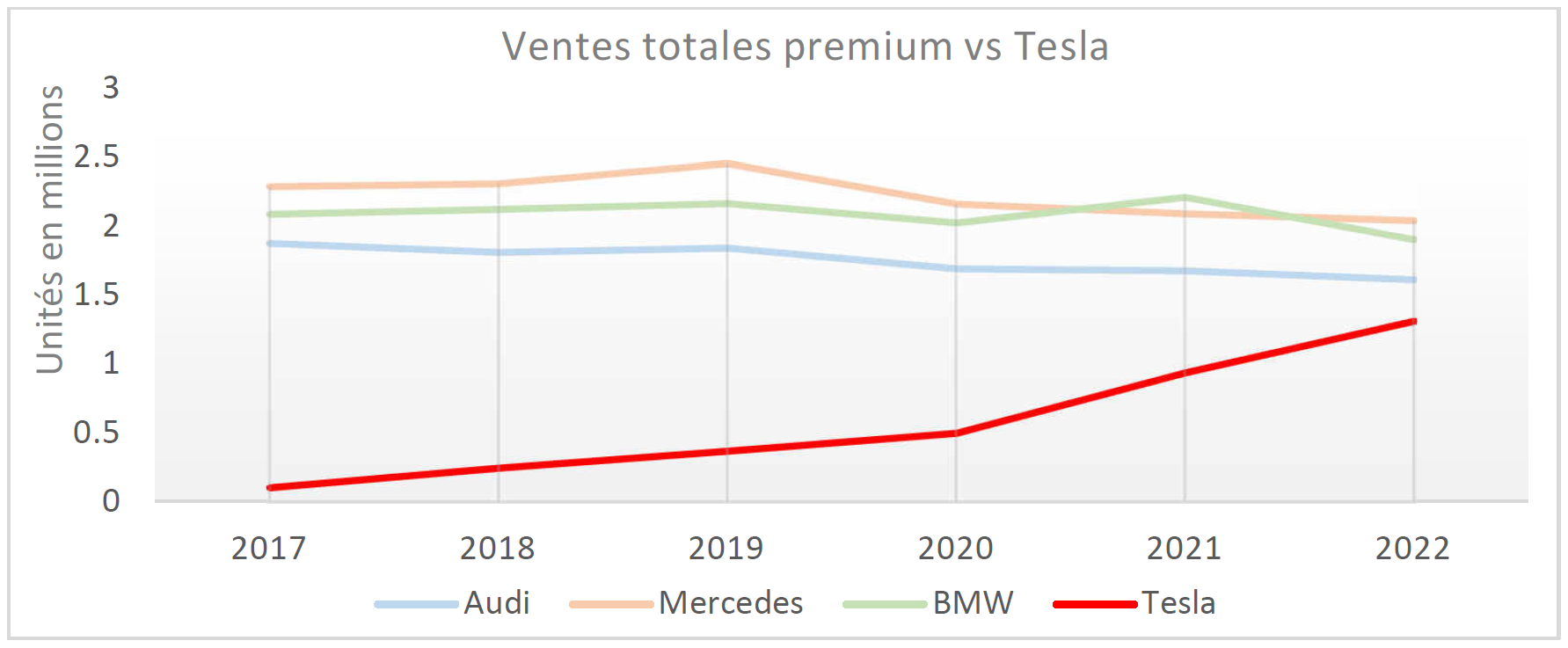

Le graphique des ventes des marques premiums allemandes en regard du nouvel acteur Tesla est sans appel.

En seulement 6 ans, d’une marque confidentielle, voire une simple curiosité, le constructeur Tesla est devenu un acteur qui déstabilise totalement le marché.

Tesla n’est pas seulement un constructeur de voitures électriques, c’est aussi un acteur du numérique capable d’avoir une vision globale et cohérente dans sa proposition. Tesla construit des produits pensés autour du numérique et de l’électricité en s’affranchissant complètement de la culture du moteur thermique.

J’ai le sentiment que les directions des acteurs traditionnels sont entre le KO et la sidération. J’ai pu entendre ce commentaire de la part d’un directeur général d’une grande marque : « nous construisons des vraies voitures, pas des tablettes à quatre roues ». Cela démontre une surprenante incompréhension d’un environnement qui change à grande vitesse.

Surpris et dans l’urgence, les constructeurs traditionnels proposent des voitures électriques qui ne sont qu’une adaptation de produits existants, pas toujours convaincants.

Prenant note de son retard, le groupe Volkswagen a annoncé mi-2018 investir 3.5 milliards d’euros dans le numérique d’ici 2025. A la bonne heure ! Il faut dire que la proposition de VW en matière d’électronique de bord sur ses voitures électriques ID fait pâle figure face aux Tesla de prix équivalent.

Là encore, l’approche numérique des entreprises européennes accuse un retard qui en dit long sur notre maturité dans ce domaine.

De plus, la Chine se tient en embuscade. Avec ses énormes moyens, une vision stratégique cohérente et la capacité de se mobiliser pour créer les produits adaptés, elle est bien positionnée pour inonder le marché dans les années à venir.

Conclusions

S’agissant d’Audi, il est difficile d’établir une cause unique de ce qui pourrait être une amorce de déclin tant les facteurs sont nombreux. Toutefois, de par sa trop grande proximité avec les marques roturières du groupe, la légitimité d’Audi dans la catégorie des marques de luxe est intrinsèquement plus fragile que ses concurrentes directes. Ainsi, un grain de sable dans les rouages bien rôdés du positionnement de marque peut instaurer le doute chez les consommateurs.

Il ne m’appartient pas de faire de la prospective sur le futur de l’industrie automobile européenne et je me garde de formuler le fond de ma pensée. Toutefois, force est de constater que de nous savons améliorer mais pas disrupter. Nos structures semblent figées et laissent peu de place à l’innovation de rupture.

La stratégie et le management sont des arts complexes. Créer une organisation qui intègre, voire devance le changement n’est pas chose facile et naturelle. Cependant, vivre dans l’illusion que rien ne changera et qu’on pourra toujours s’arranger avec le destin est une démarche mortifère.

Peu importe que des entreprises traditionnelles disparaissent si nous avons la capacité de faire émerger leurs remplaçantes. Aujourd’hui, les remplaçants viennent d’ailleurs et pendant ce temps, nous nous endettons « quoiqu’il en coûte » pour préserver la paix sociale en laissant le soin aux suivants d’éponger le désastre.

Le réveil risque d’être brutal.

© Pascal Rulfi, août 2023.

Téléchargez l’article : La standardisation, risque ou panacée?